GKI: A többi autóiparra szakosodott ország ipari termelése már nő, miközben a magyar még tovább csökken

A magyar ipar teljesítménye 2023 óta néhány hónapot leszámítva rosszabbul alakult, mint az Európai Unió országainak átlaga, és a következő néhány hónapban sem várható érdemi javulás – derül ki a GKI Gazdaságkutató Zrt. elemzéséből. Eszerint itthon a vállalkozói várakozások egyelőre pesszimisták, és a rendelésállomány is látványosan kisebb, mint tavaly ilyenkor. A többi autóiparra szakosodott országban már javult az ipar helyzete, nálunk azonban nem.

A GKI elemzése azt írja: A magyar ipari termelés volumene két egymást követő évben csökkent az előző évhez képest: 2023-ban 5,5 százalékkal, 2024-ben 4 százalékkal. Mind a belföldi, mind az exportpiacokon csökkent az értékesítés. Az ipari GDP is visszaesett: 2023-ban a teljes ipar 4,4 százalékkal, a feldolgozóipar 3,7 százalékkal, míg 2024-ben rendre 3 százalékkal, illetve 4,4 százalékkal lett kisebb a mutató.

Magyarországon az európai folyamatoknak és a rossz struktúrájú iparfejlesztésnek az lett a hatása, hogy a gépjárműgyártás termelése 2024-ben 13,3 százalékkal, az akkumulátorgyártás 22,4 százalékkal esett vissza, mivel az európai gyárak kereslete csökkent. Az ipar gyengélkedését elsősorban ez a két szakágazat okozta.

2025 első negyedévében az ipari termelés 4,4 százalékkal csökkent. Az összes értékesítés 63 százalékát adó külpiaci eladások volumene stagnált, a 37 százalékot képviselő hazai értékesítésé pedig 3 százalékkal mérséklődött. A feldolgozóipar tizenhárom alága közül kilencben visszaesett a termelés, a legnagyobb mértékben, 25 százalékkal a villamos berendezés gyártásában. A legnagyobb alág, a járműgyártás kibocsátása 3,8 százalékkal csökkent. Érdemben csak a számítógép, elektronikai, optikai termék gyártás tudott növekedni.

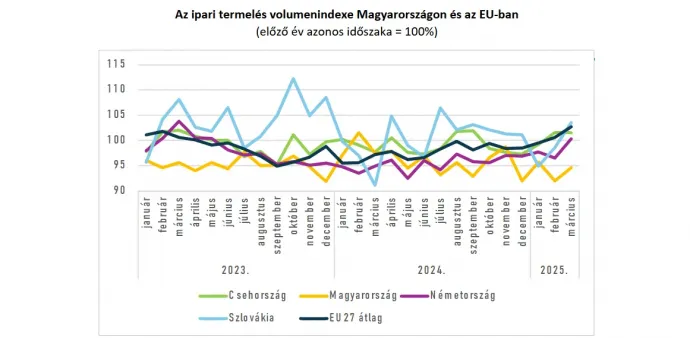

A magyar ipar termelési volumenváltozása 2023 eleje óta – néhány hónap kivételével – tartósan kedvezőtlenebb, mint az EU 27 tagállamának átlaga. Az ipari termelés 2025 első negyedévének végére az EU egészében, és ezen belül Németországban, illetve a szintén jelentős autóiparral rendelkező Csehországban és Szlovákiában is növekedési pályára állt, Magyarországon azonban tovább csökkent a termelés.

A kilátások a GKI szerint egyelőre elég borúsak. Az európai ipar ugyan éledezik a Covid, majd az energiaválság inflációs sokkja után, de a járműipari „feltámadásra” még jóval több időre lesz szükség. A Trump elnök által bevezetett vámok – különösen az autóiparra kivetett 25 százalékos tarifa – visszavetheti a kedvező fordulatot az EU-ban, kivéve, ha sikerül megállapodni ebben a kérdésben az USA-val.

A vámok körüli bizonytalanság (Trump 50 százalékos vámmal „fenyegeti” az EU-t, miközben a Nemzetközi Kereskedelmi Bíróság törvénytelennek minősített számos újonnan kivetett vámot, igaz, ezek közé nem tartozik az autóipart érintő 25 százalékos vám) kiszámíthatatlan gazdasági környezetet hozott, ami a beruházások és a termelési növekedések halasztásával jár. Mindez ráadásul kifejezetten kedvezőtlenül hat olyan ágazatokra is, mint pl. a logisztika, vagy az energiaipar.

Hazánkban a vállalkozói várakozások egyelőre pesszimisták, és a rendelésállomány is látványosan kisebb, mint tavaly ilyenkor. Ráadásul az ipari növekedés forrásai is rosszul néznek ki. 2024-ben az iparban foglalkoztatottak létszáma 1,5 százalékkal, a feldolgozóipaiaké 1,8 százalékkal csökkent. A GKI üzleti felméréseiben az ipari válaszadók további létszámleépítést vetítenek előre. Ez együtt járhatna a termelékenység növekedésével is, de ehhez beruházásokra lenne szükség.

Csakhogy a feldolgozóipari beruházások 2023-ban 4,7 százalékkal, 2024-ben pedig már 14,2 százalékkal csökkentek az előző évhez képest. Emellett nem a kapacitások bővítése áll a középpontban: a GKI üzleti felméréseiben a válaszadók közül a legtöbben az elhasználódott berendezések cseréjét jelölték meg beruházási célként. Egyelőre tehát semmi jele annak, hogy akár termelésbővítő, akár újtermékek előállítását eredményező fejlesztésekre kerülne sor. Ez is a magyar ipar további csökkenését, jó esetben stagnálását vetíti előre.

A GKI szerint 2025 első felében tehát nem várható érdemi javulás a magyar ipar teljesítményeiben. Amikor fő piacainkon (előreláthatólag lassan) javul a helyzet, úgy a további zsugorodás megáll itthon is, a most kihasználatlan kapacitások leterhelése még némi növekedésre is lehetőséget nyújt. További javulást hozhat néhány nagyberuházás termelésbe lépése, így a debreceni CATL és BMW, illetve a szegedi BYD megjelenése az adatokban. Ezek felfutása azonban szintén az európai piaci viszonyok javulásától függ. Ezzel együtt arra számítunk, hogy az ipari termelésben az év második felében megindulhat a lassú növekedés – írja a GKI.