Milliókkal többe kerül a magyaroknak a lakáshitel, mint a környező országok lakóinak

Ma a magyar lakáshitel-felvevő egy átlagos, 20 millió Ft összegű lakáshitel után 5,7 millió forinttal fizet vissza többet a bankjának, mint a környező országok lakosai – írja elemzésében a Bankmonitor. Mindeközben a magyar bankok nemcsak regionális, de szélesebb európai összehasonlításban is kifejezetten olcsón adják a lakáshiteleket.

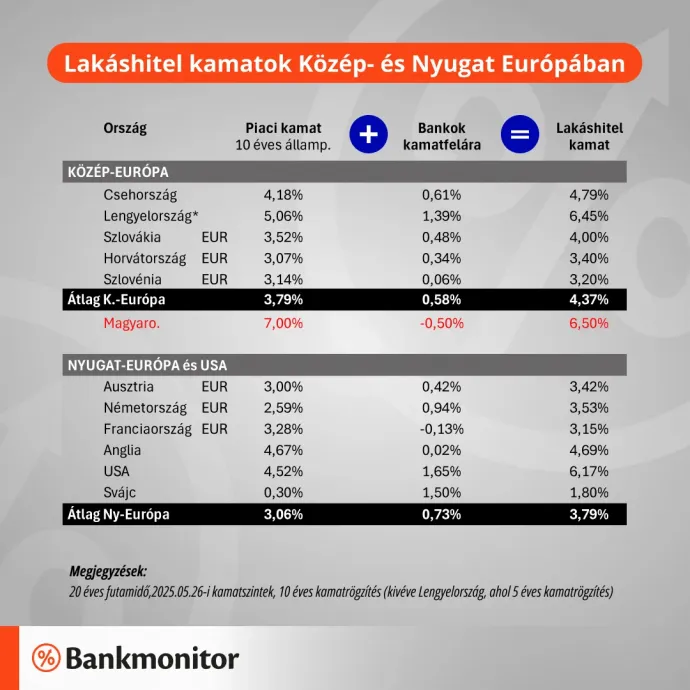

A Bankmonitor lakáshitelpiaci összesítése szerint ma Magyarországon jellemzően 6,5 százalékon lehet jelzáloghitelt felvenni (20 éves futamidővel, 20 millió forint hitelösszeggel), ami 2,13 százalékponttal haladja meg a közép-európai átlagot. A kamatszintet leginkább egy ország piaci kamatszintje (jellemzően az állampapírokon elérhető kamat/hozam) és a bankok által meghatározott kamatfelár határozza meg. Magyarországon a piaci kamatszint 3,21 százalékponttal magasabb, mint a régió országaiban, a banki kamatfelár viszont 1,08 százalékponttal alacsonyabb, mint a szomszédoknál. Az alacsony kamatfelár oka az lehet, hogy a bankok olyan nyereséget szednek össze más tevékenységekkel, hogy lakáshitelkamatok terén hajlandók, úgymond, áldozatot hozni.

Ma Magyarországon 20 millió forint egy átlagos lakáshitel összege, ez után az átlagos 20 éves futamidő alatt 35,7 millió forintot fizetünk vissza a bankoknak. Mindez 5,7 millió forinttal haladja meg a közép-európai átlagot. Amennyiben a magyar bankok a Kelet-Európában jellemző átlagos, 0,58 százalékos kamatfelárat alkalmaznák, úgy a magyar hitelfelvevők teljes visszafizetési többlet terhe a régiós országokhoz képest nem 5,7 millió, hanem 8,9 millió forint lenne.

Mindezek ellenére a Bankmonitor szerint a magyar lakáshitelezés jól működik. Az első negyedévben 40 százalékkal volt magasabb az új lakáshitel-szerződések értéke, mint 2024 első negyedévében. A 135 milliárd forintos havi új kihelyezési érték ellenére pedig a magyar lakosság lakáshitel tartozása minden dimenzióban (GDP-, vagyon-, jövedelemarányosan) elmarad mind az európai, mind a regionális átlagoktól.