Írjunk róla számlát?

Az online pénztárgépek 2014-es bevezetése után sok cég több eladást vallott be, ami az adócsalás csökkenését mutatja. A hatás a kisebb cégeknél volt igazán jelentős. A költségvetés adóbevételeit ez csak szerény mértékben növelte, mert a legnagyobb adózókra nem ez a fajta adókerülés jellemző.

A Defacto blog a Magyar Közgazdaságtudományi Egyesülettel együttműködésben készül. Szerzői közgazdászok, szerkesztői Bárány Zsófia, Danis András, Lindner Attila, Prinz Dániel, Szűcs Ferenc és Zawadowski Ádám, a Közép-európai Egyetem (CEU), a Stockholmi Egyetem, a University College London, és a Világbank kutatói.

2014 őszétől sok magyar cég számára kötelező lett az online pénztárgépek használata. Ezek a gépek közvetlenül küldik az adatokat a Nemzeti Adó- és Vámhivatalnak (NAV). Az adóhatóságnak azóta közvetlen rálátása van, hogy mikor, mekkora összegben történik értékesítés, legalábbis a pénztárgépekbe beütött vásárlásokról. A pénztárgépek által beküldött adatokat a NAV összevetheti az adóbevallásokban szereplő összegekkel, így azóta nehezebb észrevétlenül adót csalni.

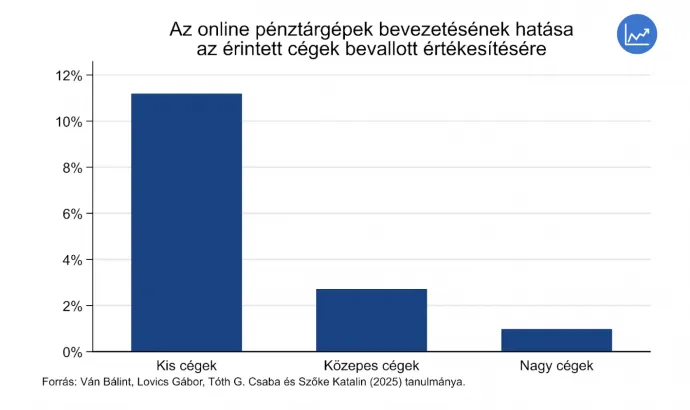

De vajon tényleg befolyásolták a pénztárgépek, hogy a cégek mekkora értékesítést vallanak be? Az adatok azt mutatják, hogy igen. Társszerzőimmel közös cikkünkben az online pénztárgépet bevezető cégek áfabevallásait vizsgáltuk. Megnéztük, hogy az egyes cégek melyik negyedévben kezdték el használni első online pénztárgépüket, és hogy ebben a negyedévben miként változott bevallott értékesítésük a hozzájuk hasonló cégekhez képest. Ahogy az ábra mutatja, átlagosan növekedett a bevallott értékesítés. Lényeges, hogy mivel a cégek nem mind ugyanabban a negyedévben vezetik be az online pénztárgépet, a pénztárgép bevezetésének hatását el tudjuk különíteni az általános gazdasági növekedés hatásától.

Csoportokra bontva a cégeket szembetűnő, hogy a kis cégekre sokkal erősebben hatott a pénztárgépek bevezetése, mint a nagyokra. Mitől lehet ez? A kisebb cégekre jellemző az a fajta adócsalás, hogy nem adnak sem nyugtát, sem számlát az eladott áruról vagy szolgáltatásról, hogy ezzel az áfát és más adókat „megspórolják”. A nagy cégeknél az adóelkerülés sokkal szofisztikáltabb módjai jellemzők, például a nemzetközi adóoptimalizálás vagy offshore cégek használata.

A bemutatott hatások körülbelül évi 6 milliárd forinttal növelhették az államnak befizetett áfát, ami a teljes áfabevétel 0,2 százaléka. Hogyan lehetséges, hogy egyes cégek akár 10 százalékkal is növelték a bevallott értékesítést és ezzel az adózott összeget, a költségvetés mégis keveset profitált ebből?

A legfőbb ok a nagy cégek szerepe, az áfabevételek ugyanis nagyon koncentráltak. Például a kiskereskedelemben, ahol a legtöbb online pénztárgép van, a cégek legnagyobb 1 százaléka teszi ki az értékesítés 64 százalékát: gondoljunk csak a Tescóra és társaira. A legnagyobb cégeknél nem volt a reformnak mérhető hatása, ezért a teljes áfabevételre tett hatás is csak mérsékelt volt.

A Defacto szerint kulcsfontosságú az adócsalás elleni fellépés, és az állam képes hatékony intézkedéseket hozni.

Ha szeretne a Defacto-elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!